こんにちは、ツマです。

今日は、個人事業主が生活費(個人で使ったお金)の出し入れについてご説明したいと思います。

・生活費(個人のお金)の仕訳方法

・事業主貸と事業主借の見分け方

・確定申告時の処理は?

・簡単な管理方法がわかる!

生活費の仕訳方法

生活費は「事業主貸」

初めに説明します!生活費の仕訳に使うのが、「事業主貸」という勘定科目です。

個人事業主の場合、サラリーマンのように給与が発生しません。

法人であれば、社長に対して支払う給与も経費にすることができますが、個人事業主の場合、事業主に対して給与を支払うことはできません。

その理由は、個人事業主の場合、売り上げから経費や税金を支払った残りすべてを、利益にすることができるからです。

そこで、生活費を使用するために個人事業主のために作られた仕訳が「事業主貸」と「事業主借」なのです。

では、この「事業主借」は何なのでしょうか?

個人のお金を事業用に入れるときは「事業主借」

「事業主借」とは簡単にいうと「事業主貸」の反対の意味です。

説明するより、仕訳例を見てみましょう

生活費として利用しているお財布で買い物中に、事業用に欲しい装飾品を見つけたので、2,000円で購入した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

| 消耗品費 | 2,000円 | 事業主借 | 2,000円 | 装飾品代 |

これで、通常の経費の仕訳で、事業用ではなくて個人のお金で支払ったとして帳簿付けができたことになります。

事業主貸と事業主借の見分け方

よく、簿記を勉強しようとすると、

「借方(かりかた)は左で資産!貸方(かしかた)は右で負債だ!」なんて書いてありますよね。

それなのに、事業主貸と事業主借は反対なんです。

【仕訳例】

生活費30,000円を事業用口座から引き落とした。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

| 事業主貸 | 30,000円 | 普通預金 | 30,000円 | 生活費として |

これだと混乱しますよね。

でも安心してください!混乱しないような簡単な覚えかたがあります!

・事業用のお金を、事業主に貸した→「事業主貸」

・事業主のお金を、事業用に借りた→「事業主借」

と、まず覚えます。これで、2つの区別は簡単にできますよね?

そして、仕訳の際に借方(左)と貸方(右)のどちらに書くか・・ですが、

私の場合、不慣れな初心者の時は、増えたもの(+)が右、減るもの(−)が左と覚えていました。

仕訳で考えるとこんな感じ・・

事務用品を現金2,000円で購入した。

| 増えたもの(+) | 借方金額 | 減ったもの(−) | 貸方金額 | 摘要 |

| 消耗品費 | 2,000円 | 現金 | 2,000円 | 事務用品代 |

これを見るだけで、消耗品が増えて現金2,000円が減ったとわかりますよね?

この帳簿の付け方って、実は家計簿の順番と同じなんです!

家計簿の場合・・

| 買ったもの | 金額 |

| 事務用品(消耗品) | 2,000円(現金) |

つまり、複式簿記も基本は的な購入の帳簿付けは家計簿と考え方が同じなんです!

上記を理解すると、その他の仕訳もですが、このページで説明している「事業主貸」と「事業主借」も簡単に仕訳できます!

先程のポイントに付け加えると・・

・事業用のお金を、事業主に貸した→「事業主貸」→事業用の現金が減った

・事業主のお金を、事業用に借りた→「事業主借」→事業用のもの(経費)が増えた

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

| 事業主貸 | 30,000円 | 現金 | 30,000円 | 生活費として |

事業用の現金が減るので、現金は貸方(右)になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

| 消耗品費 | 2,000円 | 事業主借 | 2,000円 | 装飾品代 |

事業用のもの(経費)が増えるので、経費は借方(左)になります

となるんです。

いろいろと難しいことを言いましたが、個人事業主が生活費として使う仕訳はこの2つのみで、それぞれの位置が変わることは基本ありません。

なので、「事業主貸」は左!「事業主借」は右!と覚えてもいいと思います。(※期末の元入金の時に逆になりますが、これも使用ソフトによっては仕訳を帳簿付けする必要はないです。)

確定申告の時の処理は?

↑

これは、オットが初めての確定申告を終わった後のことだったのですが、オットの確定申告は、無事?問題なく処理されました。

ん?

となった方もいるのではないでしょうか・・

では以下に説明しますね!

確定申告には必要ない?!

実は、この「事業主貸」「事業主借」に関しては、確定申告をする上で、必須!というわけではないんです。(税務調査とは話は別で、あくまでも確定申告ではといいうことです。)この「事業主貸」と「事業主借」は、個人事業主の(青色申告)確定申告には記入欄がないんです!

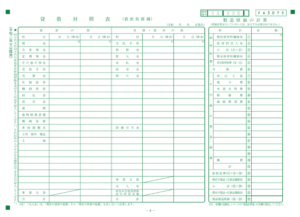

確定申告の際に提出する、「収支内訳書」の一部

確定申告の際に提出する、「収支内訳書」の一部

詳しく説明すると、事業主貸は、給与にたいなもので経費ではないので、確定申告の際に売上・所得に反映されることはなく、また、この「事業主貸」と「事業主借」は、期末・期首で「元入金(会社で言う資本金)」に相殺されるからなんです。

事業資金がおかしな事に?!帳簿付けが必要な理由!

確かに!

確定申告はやることがたくさんなうえ、事業用と生活用で財布を分けていない場合だと、過去のやり取りもわからないよ!なんてこともあってとても大変だと思います。

初年度で、確定申告ギリギリ!というのであれば、この処理は一時的に省いてもいいと思います。ですが、この処理をしないと、経費に計上しなかった生活費分が、事業用資金として残ってしまうので、年度を繰り返すごとに、「元入金(会社でいう資本金)」が増えていってしまい、事業資金の残高がおかしなことになっていしまいます。

また、毎月末に経費と生活費を分けて把握することで、どこで無駄使いをしているのか、実際に事業に残っているお金はいくらなのかを把握する事ができるので、結果的に事業をする上でとても大切になっていきます。

そうは言っても、忘れてしまうし記帳するのがめんどくさい・・という方もいると思います。

と、いうことで、

私が実際にやっている生活費の管理方法についてのポイントをお伝えしますね!

これで忘れない?!生活費の管理方法!

まずはポイントからお話しします。

- 生活費は決まった日に決まった金額が生活費の口座に送金される用にしておく

- 生活費の財布を分ける

- 帳簿に付けるまで、レシートを事業用資金で購入した経費・生活費で購入した事業用経費を、それぞれ分けて保管する

- 事業用口座から生活費を引き落とした時のみ、スマホなどにメモを残しておく

この4つです。一つずつ解説しいていきます!

①生活費は決まった日に決まった金額が生活費の口座に送金される用にしておく

今の時代、銀行のネットバンキングを使用している方が多いと思います(してない方はオススメです)。

その場合、決まった日に決まった金額を生活用口座に送金できるように設定することで、帳簿付けも毎月同じ日に「事業主貸」として記帳すればいいので、忘れた!なんてこともなくなります。

また、通帳に送金記録が残るので、これに関しても忘れを防げます。

②生活費の財布を分ける

生活費として使用したかわからなくなってしまう理由の一つに、財布を分けていない。なんてことがあるうと思います。

生活費だけとってもレシートってとてもたくさんあると思います。でも、事業用と生活用を分けていないと、レシートを全部置いておいて、購入したものの中で、「事業主貸」を記帳していく必要があるので、とても面倒です。

つまり仕訳で説明すると・・

事業用資金で、生活用品を500円分購入した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

| 事業主貸 | 500円 | 現金 | 500円 | 個人使用分 |

こんな細かい金額の仕訳を、各レシートごとにやらなくてはいけないんです。

なので、上記に説明したように決まった金額をまとめて生活費として出して、あとは生活費用のお財布で管理すれば、

事業用資金50,000円を生活資金として引き出した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

| 事業主貸 | 50,000円 | 普通預金 | 50,000円 | 生活費として |

この貴重だけで済むので、簡単です。(※現金を生活資金とした場合は、勘定科目は「現金」となります。)

帳簿に付けるまで、レシートを事業用資金で購入した経費・生活費で購入した事業用経費を、それぞれ分けて保管する

ここでは、「事業主借」の際に使用するのですが、もし生活費のお財布で出かけているときに、事業用で使うものを買った場合、上記で説明したように「事業主借」で帳簿付けします。

この時、経費だからといって、事業用資金で購入したレシートと一緒にまとめてしまうと、後日帳簿付けの際に、どのレシートが「事業主借」なのかわからなくなってしまいます。

なので、生活費で使用したレシートは分けて保管しておきましょう。

事業用口座から生活費を引き落とした時のみ、メモを残しておく

事業用口座からの引き落としは事業用と生活費の両方のパターンがあります。

なのでこれも、上記と同じ理由で、後日帳簿付けの際に、いつの引き落としが生活費用に引き落とした「事業主貸」なのかわからなくなってしまいます。

ちなみに、メモが面倒。という場合には、引き落とした時に領収書も発行して、それを保管しておくのもいいと思います!

番外編)わけなくてもいい?!1つのお財布に管理できる方法!

私たちは、オットが事業用、私が生活用でお財布を分けて使用していますが、実は一つのお財布で事業用と生活用のお金を分ける方法があるんです!

それがこれ・・

無印良品のパスポートケース

無印良品のパスポートケース 中身はこんな感じで、レシートやお金を分けることができます。

中身はこんな感じで、レシートやお金を分けることができます。 メモや医療費など、経費にならないレシートを別で保管することもできます。

メモや医療費など、経費にならないレシートを別で保管することもできます。無印に限らず、最近では本の付録として家計管理用に同様の財布・パスポートケースが売られていました。

これなら、お財布が一つで、お金を分けて管理することもでき、レシートも勘定科目別に管理できるのでとてもオススメです!

さいごに

今回は、個人事業主だけが使う「事業主貸」と「事業主借」のお話をしました!

とても長かったので、全て読んでくださった方はとても疲れたのではないでしょうか・・

会計には、今回のようなややこしい処理があるので、このようなところが面倒で嫌になってしまうところですよね。

迷ったら、私のブログに戻ってきて、またゆっくり見に来てくださいね。

自分の時間を大切に!

美容室のオーナーさんは、やることがたくさん!なので、会計ソフトは最低限必要なものだと思います。

クラウド申告ソフトNo.1

某有名税理士YouTuberもおすすめ!

簿記未経験でも簡単!

安心のサポート体制!

節税対策するなら会計ソフトの導入は必須!

\ツマはこれを使っています/

![]()